洽洽食品陷入「中年危机」?

发表时间:2024-11-21 16:26:19 来源:样样红

曾经何时,瓜子是人们追剧、聚会的*,逢年过节在桌上摆上瓜子、糖果,更是中国人的待客之道。而随着新消费时代的到来,休闲零食这块“蛋糕”慢慢的变大,肉干肉脯、果脯蜜饯、糖果巧克力、膨化食品摆上桌面,瓜子作为休闲零食老大的地位受到挑战。

休闲零食行业竞争愈发激烈,顾客去留意味着品牌的浮沉起落,不过行业老将们仍在积极求变,洽洽食品是*代表性的品牌。

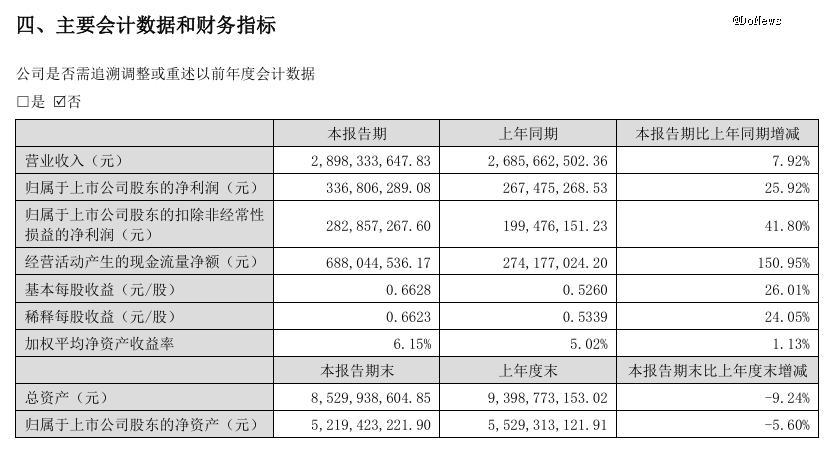

2024年半年报显示,上半年洽洽食品营业收入为28.98亿元,同比增长7.92%;纯利润是3.37亿元,同比大涨25.92%,一举打破了去年的沉闷与低迷。

作为在2023年面临营收净利双降的行业老将,洽洽食品究竟是依靠什么力量扳回一城?纵然数字亮眼,面对严峻的行业态势和竞争对手的围追堵截,洽洽食品未来又该如何应对?

作为瓜子行业的有突出贡献的公司,洽洽食品在上半年却一扫2023年营收和净利润双降的阴霾,实现了收入、利润双增长,净利润增速超过20%。对洽洽食品而言,这一翻身仗却赢得很艰难。

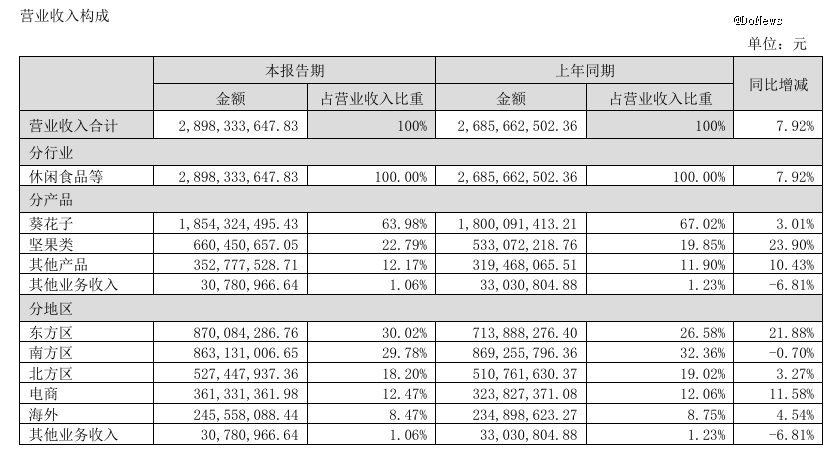

从品类来看,葵花子依然是洽洽收入的大多数来自,大单品销量依旧抗打。报告期内,葵花子收入为18.54亿元人民币,同比增长3.01%,占据营业收入63.98%,毛利率提升至28.60%。

与此同时,坚果类收入表现也较为亮眼。报告期内,坚果类营收6.6亿元人民币,同比增长23.9%,占据营业收入22.79%;毛利率提升至28.72%。从坚果领域的增速来看,洽洽已经在这一品类站稳脚跟。

在消费萎靡的大环境下,洽洽能继续保持营收利润的双增长是一件不简单的事,那么洽洽究竟做对了什么?

首先,要归功于自身的“坚果+”战略。在品类策略上,洽洽逐步确立了“瓜子+坚果”双轮驱动的格局,用单品打天下,以多品拓江山。

在瓜子领域,洽洽一方面不断推动风味化创新,先后推出了焦糖、核桃、蜂蜜黄油、咖啡、藤椒、海盐、芝士等多种加工程度更深的产品,促进洽洽迅速扩容风味化市场空间,同时也强化终端溢价能力与品类话语权;另一方面稳定持续的输出明星爆品,既提升大单品的上限,又拉长爆品的生命周期,从时间和空间两个维度寻找增量。

在坚果品类,洽洽食品旗下的“小黄袋每日坚果”渗透率持续提升,开发的坚果礼盒帮助其打开了节日市场,获得正向反馈。上半年坚果的强劲增长,似乎验证了这一战略的正确性。

其次,得益于其建立的从原材料到终端销售的“全产业链”。作为靠天吃饭的行业,为了掌控对原材料的话语权,洽洽食品选择深耕全产业链,建立从原料种植到产品加工,再到生产销售的供应链体系。

选品环节,洽洽从“公司+农户”模式升级为“公司+育种机构+推广合作人+种植户”的供应链体系,让品控更稳定;在生产环节,洽洽自主开发了全球*条瓜子全自动流水线,实现从风选、煮制、干燥,到烘烤、精选、包装等生产全过程智能化。

短期来看,极为繁冗的全链生态确实会带来“不够灵活”“不够轻量”的经营压力,但对于坚持长期主义的企业而言,这一模式的确能改变其议价能力薄弱、营收易受市场波动影响、难以确保稳定的产量和质量等问题。

今年上半年,洽洽销售费用同比增长29.33%至3.33亿元,广告促销费用更是增长了59.26%达2.15亿元,半年间多投入了近8000万元。

需要注意的是,财报显示,坚果类产品经营成本同比增长20.76%。为了争夺市场注意力,增长最快的坚果类花费了洽洽更多的成本,这或许意味着一旦洽洽减少对其营销端的投入,其增速可能会迎来下滑。

一片大好之下,洽洽食品曾提出“百亿战略”的雄心,即“含税出售的收益100亿”,折算成不含税的营收约为80多亿元。就目前来看,洽洽食品的营收距离百亿目标还相去甚远。

瓜子大王的隐忧要从业务结构说起,目前洽洽食品对葵花子的依赖度较高,但已明显触及天花板。今年上半年,洽洽葵花子产品销售的增长仅有3.01%,占营收比重63.98%,坚果增长虽迅猛,但在整体收入中的占比仍处于相比来说较低的位置。

以2023年业绩为例,由于葵花子原料成本的增加,其葵花子品类的经营成本同比上涨了5.85%,该品类的毛利率下滑至25.23%。这也是导致洽洽食品在2023年,该业务营收走低的主要原因。

事实上,2024上半年业绩回暖和成本波动也有关系。由于2024年葵花子原料采购成本压力已大为缓解,在今年2月份时洽洽的葵花子采购价格已经较2023年4、5月的高点下降了10%左右,从而使洽洽*季度毛利率回升至30%以上。

洽洽多次提到的原材料影响,本质上对其所说的在供应链上形成优势完全矛盾。原材料价格的不可控性意味着未来仍将面对营收上的波动,任何供应链的不确定性都有几率会成为其利润波动的影响因素。

坚果层面的市场之间的竞争则更激烈,由于坚果制作门槛较低,慢慢的变多品牌纷纷进入坚果这一细分领域,市场的拥挤程度前所未有。例如线亿,不仅已经很接近洽洽,净利润高达89%的增速也远超洽洽提升的幅度。

为此,洽洽食品亟需寻找除瓜子、坚果之外的第三曲线,而这也是决定洽洽食品能长效发展的关键。

显然,洽洽食品也明白这一点。早在2008年,洽洽食品就开始尝试多元化布局,陆续推出“喀吱脆”、“啵乐冻”等新品,从豆类零食、薯片类、再到果冻类新品等,层出不穷。

洽洽食品还曾“跨界”卖酒,与华熙生物米蓓尔联名推出“瓜子脸面膜”,与盲盒IP RiCO联名坚果系列零食盲盒,与*荣耀联名5款风味瓜子.....试图通过打破圈层壁垒,并塑造品牌年轻化形象。

只不过财报显示,别的业务收入为3078万元人民币,同比减少6.81%,占据营业收入比重为1.23%,“另外的收入”对企业总营收贡献极为有限。

多元化失利的背后,是洽洽食品在研发投入上的不足。财报多个方面数据显示,2024年上半年洽洽的研发投入达3157.28万元,同比微增4.3%。

对比行业内另外的品牌,洽洽的研发费用率并不算高,普遍在1%左右。这也就从另一方面代表着想要收获第三增长曲线,还有非常长的路要走。

除了业绩表现层面的不足与隐忧,洽洽食品还存在线上销售掉队,基本食品安全存在隐患等问题。

黑猫投诉反馈平台上,一直不乏有花了钱的人洽洽食品的投诉,涉及“瓜子变质”、“直播间虚假宣传”、“干燥剂洒落”、“吃出蟑螂、虫卵”、“瓜子发霉”等多个方面。

艾媒咨询多个方面数据显示,从2010年到2022年中国休闲饮食业市场规模持续增长,从4100亿元增长至11654亿元,预计2027年市场规模将达12378亿元,休闲零食由快速增量市场转向微增市场。

行业增速整体放缓,各大休闲零食企业的日子自然并不好过,营收增速下滑更是成为常态化。

为了扭转年轻消费者的心,休闲食品市场出现消费降级的趋势。2023年11月,良品铺子宣布启动重大改革,曾经主打高端零食的品牌实施17年来首次*规模降价,300款产品平均降价22%,最高降幅45%;三只松鼠也喊出“高端性价比”的口号,来伊份、盐津铺子等相继加入了降价的阵营。

市场上,新消费品牌如雨后春笋般冒出,不断挤压着传统休闲零食品牌的市场空间。尤其是进入2024年后,主打“*性价比”量贩零食又成为市场热门,零食很忙与赵一鸣零食合并后,成为行业内首家破万店的企业,性价比零食的赛道更加拥挤。

一种原因是竞争加剧,一方面是洽洽在数字化营销方面的滞后,双方挤压下洽洽食品在竞争力上相对较弱。尤其是面对三只松鼠、百草味这样高度依赖线上渠道的品牌时,劣势更加明显。

数据显示,三只松鼠在2024年上半年,第三方电子商务平台营业收入达到40.90亿元,占总营收的81%。其中,抖音平台营收12.24亿元,同比增长180.73%。反观洽洽上半年在直营渠道(含电商)的营收为4.8亿元,仅占据营业收入比例的16.5%。二者巨大的差距,体现出洽洽渠道单一的隐患。

不过好在,洽洽早在国内消费市场日趋饱和之前便开始抢先布局海外,其产品已远销至东南亚、欧美等近50个国家和地区,建立起区域分布合理的外销网络,与超100个国外经销商客户建立了合作伙伴关系,成为出口国家最多、出口区域最广的民族品牌之一。

在未来,洽洽食品或许能凭借“中国零食”的名片,寻找到真正的第三增长曲线。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。